据不完全统计,截至6月初,年内共有545家上市公司实施回购,合计金额达557.01亿元。在本轮回购增持潮中,各行业龙头公司扮演了“领头羊”角色,既有注销式回购直接增厚每股收益,也有股权激励计划绑定核心人才,回购金额和执行力度备受市场瞩目。

在这场“真金白银”的市值管理行动中,家电行业的三大龙头动作频频且出手阔绰,都抛出了重磅级别的回购方案。

这三家公司无疑都是中国家电行业历经数十年大浪淘沙后留下的优秀代表,经过多年发展,它们如今已走上了大相径庭的路径。对于投资者而言,它们不再是可以混为一谈的家电股,而是三种属性完全不同、定价逻辑完全独立的资产。

简单概括:格力电器是现金牛,美的集团是扩量能手,海尔智家是长期票。

一、 格力电器:固守主业的“现金牛”

格力电器的核心标签是固执与防御。随着快速城镇化红利的结束,当下它也走过了业绩高增长的阶段,现在它的价值更多在于极其扎实的现金流和高分红。

从数据看,格力电器的营收结构高度依赖空调业务,占比近八成。这意味着它的业绩与空调行业周期高度绑定。2025年因为空调主业下滑,公司整体营收和利润均出现下滑;2026年一季度随着空调市场企稳,业绩也随之回暖。这种特性决定了格力的业绩弹性偏弱,很难出现爆发式增长。

然而,从投资的角度看,格力电器的优势在于其存钱罐属性。公司经营现金流常年充沛,是A股市场公认的高股息标的。其估值长期处于历史底部区间,这已经充分反映了市场对其成长性偏弱的预期,但也构筑了极高的安全边际。

投资逻辑:格力电器更像一只类债券的资产。它适合厌恶风险、追求稳定现金流(高股息)的投资者。在震荡市中,它是极佳的防御性底仓,股价波动小,下跌空间有限,核心收益来源是稳定的分红和周期底部的估值修复。

二、 美的集团:效率致胜的“扩量能手”

美的集团是三家中均衡和稳健的选手。它的关键词是“效率”——无论是运营效率、资源整合效率,还是落地效率。

与格力单一的空调依赖不同,美的集团走的是相关多元化路线。它在家电全品类布局上完善,ToB业务,如机器人、楼宇科技、工业技术等也已形成稳定的第二增长曲线。这种多元化的结构,有效对冲了单一品类的周期性波动。

在战略执行上,美的集团展现出极强的务实主义。在高端化赛道,它不是最早的先行者,直到2018年推出高端品牌COLMO,但凭借高效的落地能力,COLMO与东芝双品牌零售额已经突破170亿元。在国际化方面,美的集团通过与伊莱克斯合作、收购海外渠道商等整合方式,稳步提升全球市场份额。

投资逻辑:美的集团是省心的配置型资产。它兼具稳健性与一定的成长性,业绩很少出现大起大落,进可攻退可守。对于大多数普通投资者而言,美的集团容错率高,长期持有体验好,能够提供稳定的复合回报。

三、 海尔智家:前瞻布局的“长期票”

海尔智家是三家中最具成长股属性、弹性最大的标的。它的核心逻辑在于远见——通过提前卡位三大长期赛道,换取未来的广阔空间。

全球化(地盘):海尔智家是最早出海创牌的企业,海外营收占比已超过50%。其一季度受北美地区关税、汇率波动等外部因素影响较大,但这也意味着它的业绩和经营不囿于单一市场,具备更强的抗风险和穿越周期的能力,打开了广阔的增量空间。

高端化(空间):旗下卡萨帝品牌连续10年稳居高端市场第一,2025年销售规模突破380亿元。这证明了其摆脱价格战、锁定高溢价空间的能力。

智慧家庭(护城河):海尔智家在AI技术落地方面保持领先,率先发布“AI之眼”并升级至2.0,推动行业从替人家务向无人家务迈进。

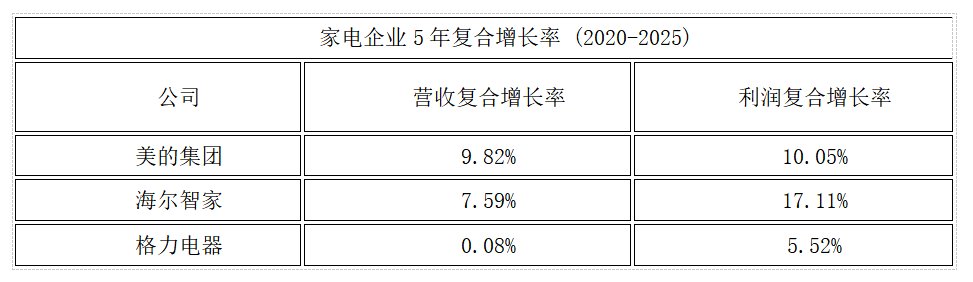

从长期数据看,2020-2025年五年利润复合增长率,海尔智家以17.11%领跑三巨头。

投资逻辑:海尔智家是进攻型的长期票。短期的业绩波动,如汇率影响等是全球化布局的阶段性代价,不应掩盖其基本面的领先优势。它适合看好行业长期趋势、能承受短期波动、追求更高收益弹性的投资者,未来业绩修复与估值提升的双击效应将最为明显。

四、 总结:三种路径,三种选择

在当前存量竞争加剧、外部扰动持续的行业背景下,三巨头的战略分化显而易见:格力电器靠高股息构筑防御,是稳健的高息标的;美的集团靠高效率稳住基本盘,是均衡的配置选择;海尔智家则靠前瞻性布局锁定未来,是高弹性的成长龙头。

短期业绩的起伏只是表象,长期战略的定力才是根本。对于投资者而言,选择哪一家,取决于自身的投资目标。如果追求当下的稳定现金流与均衡配置,格力和美的确实是让人省心的优质底仓;但如果着眼于未来的超额收益,海尔智家则有着更高的成长天花板。凭借全球化布局的增量、高端化战略的壁垒以及智慧生态的护城河,海尔智家长期的爆发性更强。

正如巴菲特所言:“以合理的价格买入一家卓越的公司,远胜于以极佳的价格买入一家平庸的公司。”当下选择海尔智家或许正是——以合理的代价建仓优质资产的好时机。